突围与变革!从年报数据看白酒产品与渠道的双重重构

摘要:

2024年,白酒行业在产业端与消费端的双重驱动下,呈现出鲜明的“量减价升”结构性特征,规模以上企业产量同比下降1.8%至414.5万千升,而销售收入和利润分别增...

摘要:

2024年,白酒行业在产业端与消费端的双重驱动下,呈现出鲜明的“量减价升”结构性特征,规模以上企业产量同比下降1.8%至414.5万千升,而销售收入和利润分别增... 2024年,白酒行业在产业端与消费端的双重驱动下,呈现出鲜明的“量减价升”结构性特征,规模以上企业产量同比下降1.8%至414.5万千升,而销售收入和利润分别增长5.30%、7.76%至7963.84亿元、2508.65亿元。这种产量与效益的背离,折射出消费升级与行业变革的深层逻辑。

4月,白酒上市企业年报全部出炉,通过对数据的深度解析,2024年中国酒业呈现出头部集中、结构优化、韧性增长的鲜明特征:中高端产品成为增长引擎,大众酒蓄能,渠道变革重塑产业格局,酒业正经历从规模扩张向价值创造的历史性转型。

中高端引领,大众酒蓄能,行业结构分化进一步加剧

2024年白酒行业的竞争格局,在消费升级与市场分化的双重驱动下,呈现出“强者愈强”的鲜明特征。从年报数据看,头部企业凭借品牌溢价与资源壁垒持续收割中高端市场红利,而中小品牌则被迫在细分领域寻求差异化生存空间,行业结构性调整进入深水区。

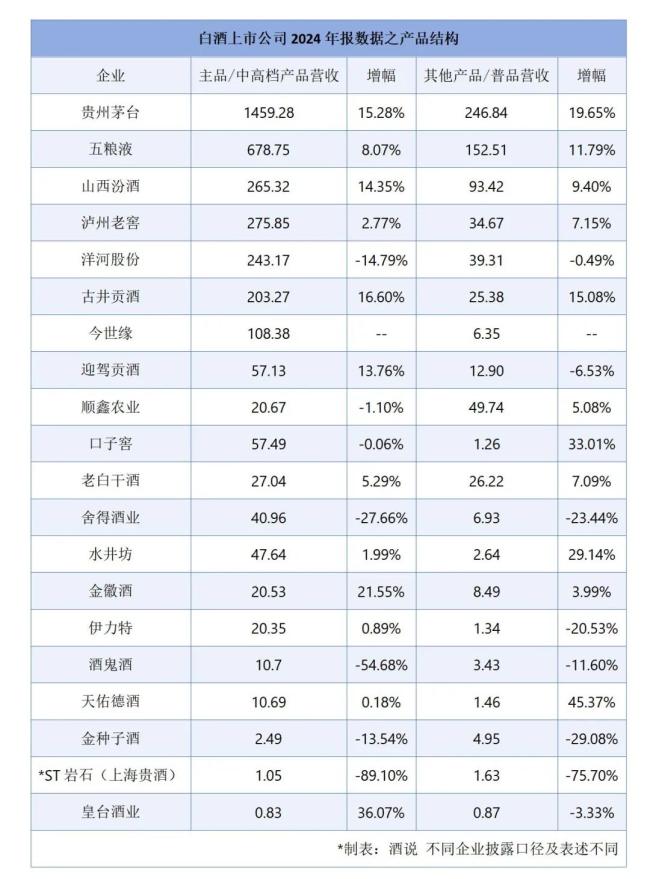

中高端产品仍然是酒业向上的核心增长极。从以上企业年报数据来看,中高端产品作为行业增长的核心动力,在企业营收中占据主导地位。贵州茅台以飞天茅台为代表的主品实现销售额1459.28亿元,反映出茅台通过价格管控、文化营销与渠道优化,持续强化超高端市场的标杆地位。同时,茅台酱香系列酒在大单品茅台1935的带动下,持续激活市场,实现19.56%的显著增长,进一步丰富了产品矩阵的竞争力。

五粮液主品销售收入达678.75亿元,同比增长8.07%,虽增速略缓于茅台,但其在千元价格带的地位仍难以撼动。五粮液浓香酒系列,如五粮春、五粮醇、五粮特曲、尖庄等,凭借精准的价格带全覆盖,成为品牌向下延伸的重要支撑。

山西汾酒中高端产品营收265.32亿元,同比增长14.35%,青花汾酒百亿单品的稳固,不仅强化了“汾老大”的品牌地位,也为应对整个清香品类向上升级提供了坚实底气。泸州老窖、古井贡酒等TOP级别企业的中高端产品均有不同程度增长,共同印证了消费升级趋势下高端品质白酒的市场号召力。此外,近年来持续表现亮眼的迎驾贡酒和西北区域龙头金徽酒,这种“高端化”趋势同样明显,双位数增长均明显领先行业平均水平。

大众酒正成为差异化竞争下的潜力蓝海。面对头部品牌挤压,部分酒企另辟蹊径,在大众消费市场谋篇布局。口子窖普品增长33.01%,水井坊低端产品增速达29.14%,天佑德酒更是实现45.37%的高增长。这些企业的共同特点是:通过香型创新(如兼香型、青稞酒)或文化赋能(如非遗工艺)建立差异化优势。但同时也要看到,洋河、舍得等品牌的普品出现下滑。这种分化表明,大众酒市场已从价格竞争转向特色化竞争,传统大众酒单纯依靠渠道压货的模式已难以为继。

4月份举办的2025(第三届)大众酒新动能大会上提出,大众酒进入系统化、结构化创新的3.0时代,细分赛道特征鲜明,对于正处于调整期的酒企来说,大众酒的价值竞争将成为白酒市场放量的核心区间。

综合来看,白酒行业正在经历深刻的结构性变革。中高端市场持续扩容但竞争门槛不断提高,大众酒市场则从价格战转向价值战。未来,能够精准把握消费升级趋势、构建差异化竞争优势的企业,才能在这场行业大分化中赢得先机。

直销自营与多元拓展并行,酒业渠道变革走向纵深

在酒业发展历程中,渠道变革始终是推动行业演进的关键力量。近年来,随着消费习惯变迁与市场竞争加剧,酒业渠道正经历深刻变革,呈现出直销自营深化与多元渠道拓展并行的态势,变革向纵深发展。

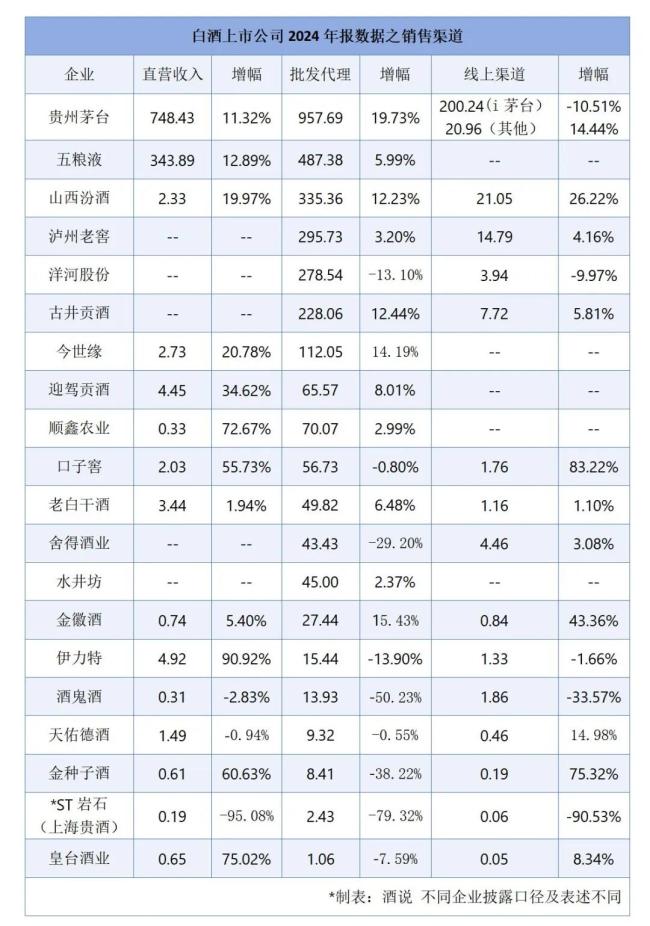

直销与自营渠道成为酒企贴近消费者、提升品牌掌控力的核心抓手。以贵州茅台为例,2024年其直营收入高达748.43亿元,同比增长11.32%;五粮液直销收入343.89亿元,增速12.89%,远超其批发代理渠道5.99%的增幅。值得注意的是,区域酒企也在加速布局直营体系:伊力特直销收入增长90.92%,金种子酒增长60.63%,皇台酒业增长75.02%,建立直达消费者的销售能力已成为行业共识。

线上渠道创新方面,除i茅台以超过200亿营收持续领跑外,汾酒、泸州老窖、古井贡酒等酒企也纷纷发力线上自营,将线上作为直营销售的重点突破口。这种直销自营模式缩短了销售链路,减少中间环节,使酒企能够更精准地把握消费者需求,及时调整市场策略,同时提升了利润空间与品牌溢价能力。

传统批发代理渠道面临深度调整。在上表20家上市酒企中,除茅台、汾酒、古井贡酒、今世缘、金徽酒5家企业实现两位数增长外,多数品牌的批发渠道增速放缓,9家企业传统经销渠道营收下滑,预示着传统的"厂家-经销商-终端"的渠道模式正在被重构,渠道扁平化、数字化成为不可逆转的趋势。

这场渠道变革的背后,是酒企对市场掌控力和利润空间的追求。直销渠道不仅提升了企业对终端价格的控制力,更带来了可观的利润回报。以茅台为例,其直销渠道毛利率(95.33%)较批发代理渠道(89.42%)高出约5个百分点。同时,多元渠道拓展也帮助企业更好地触达消费群体,适应消费习惯的变化。

展望未来,白酒渠道将呈“三化”发展趋势:一是直营化,头部企业将继续加大直营渠道建设;二是数字化,直播电商、社交电商等新渠道占比将持续提升;三是融合化,“线上线下一体化”的渠道模式将成为主流。在这场渠道变革中,那些能够快速适应变化、构建多元化渠道体系的企业,将赢得更大的发展空间。

2024年的白酒行业,在分化中重塑格局,于突围中开辟新路。产品层面,中高端与大众酒的“双轨并行”折射出消费变化的深层逻辑,渠道端直销自营与数字化浪潮的表格,则反映了企业从的“价值深耕”。这场由内而外的双重重构,既是行业从量变到质变的必然跨越,更是企业直面未来竞争的生存法则。当分化成为常态,变革即为机遇——唯有以战略定力破局,以创新动能突围,方能在白酒行业的新周期中书写价值跃迁的篇章。