10亿级冷门赛道,雷军为何相信铜师傅?

摘要:

规模仅十多亿元的铜质工艺品赛道上,即将诞生一家上市公司。近期,铜师傅披露港股招股书,向资本市场发起冲击。公司虽贵为铜质文创品老大,但行业整体市场容量有限,从根本...

摘要:

规模仅十多亿元的铜质工艺品赛道上,即将诞生一家上市公司。近期,铜师傅披露港股招股书,向资本市场发起冲击。公司虽贵为铜质文创品老大,但行业整体市场容量有限,从根本...

规模仅十多亿元的铜质工艺品赛道上,即将诞生一家上市公司。

近期,铜师傅披露港股招股书,向资本市场发起冲击。

公司虽贵为铜质文创品老大,但行业整体市场容量有限,从根本上限制了其成长空间。

不过,雷军对这家公司相当好看,连续两轮参与投资。目前,他旗下两家机构是仅次于铜师傅创始人俞光的第二和第三大股东。

该公司一旦成功上市,雷军才是最大赢家。

小赛道里的第一

今年52岁的俞光,是铜师傅的创始人。虽然,他早年间毕业于一所中等专业学校的工艺美术班,但在此后的创业历程中,先后涉足装饰、卫浴等领域,并没有充分发挥出自己的专业所长。

他投身铜质文创这一冷门行当,有一定的偶然性。

做生意的人,都喜欢在办公室摆一尊关公像,俞光也不能免俗。当时,他看中了一尊一米多高的铜关公,售价居然高达120万。

冲动之下,他决定自己动手制作铜关公。这一次冲动,让他在这尊铜关公上花去了300万元,也由此闯入了一条全新的赛道。

2013年公司创立,到2024年,成为中国铜质文创工艺品市场收入第一,市场份额35.0%。

对于这样的成绩,铜师傅可以骄傲,但不能过于乐观。因为,这个市场实在太小了。

铜师傅之后,另一家杭州企业的市场份额为31.8%,位居第二。行业前三名的合计市场占有率接近72%。

2019年-2024年,中国金属文创工艺品市场规模,从231亿元增至252亿元,复合年增长率仅为1.8%。其中,铜质工艺品的增速相对较快,从11亿元增至16亿元,机构预计到2029年将达到23亿元。

在这个空间极小的细分赛道上,铜师傅尽管已贵为行业老大,但自身规模相当有限,短期内恐怕也很难实现很大的增长。

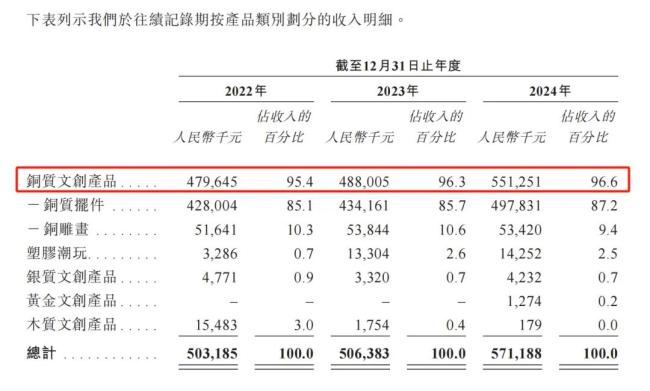

招股书显示,2022年-2024年,公司营业收入分别为5.03亿元、5.06亿元和5.71亿元,同期归母净利润分别为5693.8万元、4413.1万元和7898.2万元。

或许正是意识到了单一铜质文创工艺品的市场局限性,铜师傅在铜之外,相继在黄金、银质、木质、塑胶文创领域布局,并相应推出“玺匠金铺”、“阅银”、“唯檀”、“欢喜小将”等子品牌。

不过,最近两年,公司96%以上的收入,仍是由铜质产品贡献。其他品类中,塑胶潮玩收入规模最大,2024年也仅有1425.2万元,占公司总收入的2.5%;银质产品最近3年的收入维持在400万元左右;黄金文创产品2024年刚刚起步,当年收入仅有127.4万元。对于起步更早的木质文创,公司在2022年选择了退出,收入大幅下降。

大赢家雷军

铜师傅所从事的行业看似冷门,但其股东阵营中,却是星光熠熠,专业投资者多达15家。尤其是雷军,连续两轮对其投资。

之前,俞光在接受媒体采访时表示,铜师傅创业十多年,最难忘的经历,就是去顺为资本路演。当时,他甚至都不知道什么是BP(商业计划书),也没指望雷军真的能投资。毕竟,自己所从事的行业太传统,与科技相差太远。

俞光没想到,凭着黑底红字大标语似的PPT,和一堆沉甸甸的铜像产品,真的打动了他心目中的“雷神”。

2017年,铜师傅完成了由顺为资本和小米集团领投的1.1亿元A轮融资。次年完成的3.1亿元B轮融资中,顺为和小米继续追加投资。

目前,俞光直接持有公司26.27%股权,为第一大股东,顺为和天津金米分别以13.39%和6.06%持股,位列第二和第三大股东。

在雷军看来,铜师傅是整个小米体系之外最像小米的企业。他曾公开称赞,铜师傅几乎没有借助小米的任何资源,完全靠对小米模式的相信、领悟与实践,在铜工艺品领域取得了同行难以想象的成绩。

早先,铜师傅曾计划在A股创业板上市,并于2022年按照相关要求接受机构辅导。后基于市场和战略考虑,选择了转战港股。希望借助港股平台,获得海外融资机会、接触国际投资者,帮助公司实施拓展海外市场的战略。

铜师傅一旦上市,如能获得资本市场的认可,雷军无疑是最大的赢家。