账上3.6亿现金,仅200万有息负债,却要IPO募资补流1.6亿!信通电子:电力巡检龙头的成色“巡检”

摘要:

一场突如其来的猛烈暴风雨袭击了山区,导致通往110千伏输电线路的巡检道路严重受损,巡检车辆寸步难行,人员更是难以靠近——这要搁在以前,数小时的焦心等待在所难免,...

摘要:

一场突如其来的猛烈暴风雨袭击了山区,导致通往110千伏输电线路的巡检道路严重受损,巡检车辆寸步难行,人员更是难以靠近——这要搁在以前,数小时的焦心等待在所难免,... 一场突如其来的猛烈暴风雨袭击了山区,导致通往110千伏输电线路的巡检道路严重受损,巡检车辆寸步难行,人员更是难以靠近——这要搁在以前,数小时的焦心等待在所难免,毕竟随时都有大规模断电的风险。

但现在,局面完全不同!只见监控大厅里,电网小哥指尖轻点鼠标,指令瞬间穿越风雨,直达数十米高的输电杆塔。塔上,一个个忠诚的“电子哨兵”——输电线路可视化智能巡视终端闻令而动。

它们火速转动高清摄像头,精准扫描河道边、易滑坡山坡等危险区域,图像、环境数据瞬间回传,维修工单“唰”地生成!小哥据此立刻锁定险情,指挥抢修力量直扑目标,将潜在的停电事故扼杀在萌芽。

整个巡检任务,就这样被这些部署广泛的“电子哨兵”高效、安全地扛了下来,将停电风险降至最低。

支撑这场科技巡检的,是一家成立近三十年的“电力设备老炮儿”——信通电子(001388.SZ)。如今这位“老炮儿”终于叩响了深交所主板的大门,于7月1日成功上市,发行价16.42元/股。

上市首日,股价一度站上70元/股,但上市即巅峰,此后数日连跌,截至7月18日收盘已跌至46.55元/股。

(来源:市值风云APP)

信通电子究竟是真金不怕火炼,还是盛名之下其实难副?咱们这就来拆箱验货!

业绩节节攀升,营收7年CAGR超23%

信通电子,就如同它的名字一样,最早从通信业务起家,主营通信综合运维智能终端、通信装维工具、身份证识别器等,在业务办理、用户宽带等领域都有涉及。

随着通信技术、移动智能终端、AI图像识别等技术在工业领域的推广应用,公司将业务拓展至电力系统领域,主营产品包括输电线路智能巡检系统、变电站智能辅控系统、电力工程业务等,可应用在输电网、配电网、降压变电站等领域。

近些年,在新型电力系统建设狂飙突进、电力和通信智能化改造如火如荼的大背景下,信通电子交出了不错的成绩单。

营收方面,从2018年的2.84亿一路增长至2024年的10.05亿,复合增长率达到23.45%,2025年一季度延续增长势头,同比增长11.48%至1.63亿。

(来源:Choice终端,制图:市值风云APP)

利润方面,则从2018年的0.55亿稳步上升至2024年的1.43亿,复合增长率达到17.26%,2025年一季度继续同比高增21.19%至0.08亿。

(来源:Choice终端,制图:市值风云APP)

这样来看,信通电子的发展增速相当可以啊!想必是有几把“硬刷子”吧?!

三把“硬刷子”,龙头含金量有几分?

“刷子”硬不硬,还得细细品~

目前,信通电子的核心业务聚焦在三大产品线上:输电线路智能巡检系统、移动智能终端和变电站智能巡检系统。特别是在前两个领域,信通电子可是自信满满,自诩为业内“数一数二”的选手!

先说输电线路智能巡检系统这块招牌:根据2017-2024年的累计销售量测算,信通电子的国内市占率达到了27%-31%,稳坐行业第二把交椅,仅次于智洋创新(688191.SH)的30%-34%,颇有点“保二望一”的冲劲儿。

不过,这个“龙头”光环得细看:这个市占率是基于历史累计数据算出来的。即截至2024年末,我国输电线路可视化设备累计部署数量为140-160万套,信通电子2017-2024年累计销售了43.57万套,占比约为27%-31%。

(来源:信通电子招股说明书)

要知道,电网建设是场“马拉松”,招股书里提到的高达130亿元的输电线路智能巡检市场规模,也是多年积累的总量,并非单年度能“瓜分”的蛋糕。

因此,即便是行业翘楚信通电子,其输电线路智能巡检业务在2024年的实际营收也“仅有”6.5亿元。

(来源:信通电子招股说明书)

简单粗暴点说,这“龙头”的年度含金量,目前就值6.5个亿!

当然,故事还有“未来篇”:招股书也指出,当前输电线路智能巡检系统的市场覆盖率还不足50%,理论上未来空间还能翻一倍。

(来源:信通电子招股说明书)

但别高兴太早!一旦蛋糕大了,眼红的“分食者”必然蜂拥而至。毕竟这个行当,技术门槛看起来不算太高——贵为“龙头”的信通电子,每年的研发投入也就几千万。

(来源:Choice终端,制图:市值风云APP)

更让人心里打鼓的是,信通电子此次IPO计划重金投入输电线路立体化巡检与大数据分析平台研发项目,备案居然能追溯到2017年——这“创新”的成色还剩几分?

(来源:信通电子招股说明书)

再来看看另一把“硬刷子”——移动智能终端,信通电子在这个细分领域的2024年市占率确实亮眼,高达40%-50%,稳坐细分市场龙头宝座。

(来源:信通电子招股说明书)

要问有多“细”?一年1亿的营收,就能占到近半壁江山,这意味着整个细分市场总盘子也就2亿左右!这“龙头”的含金量,是不是有点“浓缩就是精华”的味道了?

(来源:信通电子招股说明书)

最后一大产品线变电站智能辅控系统,虽然被描绘成未来百亿级的蓝海市场,但现实是骨感的,2024年信通电子在这块仅创收1.5亿,市占率还比较低,未来的征途可谓道阻且长。

而信通电子在招股书中强调的技术优势,拿“拳击产品”智能巡检系统来说,其实就是拥有更低的产品能耗、更高的图像识别准确率、更快的数据访问速度。

但问题是,在智能巡检系统实际应用时,不同厂家产品在这三项技术指标上的微小差异,真能拉开决定性的差距吗?

技术优势难换利润空间,毛利率7年跌超12pcts

这就要从信通电子的下游客户说起。

身为一家电力设备企业,下游必然离不开国家电网、南方电网这两大电网公司。特别是国家电网,已连续多年位居信通电子的第一大客户,2024年贡献了公司近一半的营收,相较2022年高涨了16个百分点。

(来源:信通电子招股说明书)

老话说得好,大树底下好乘凉,但大树底下也有隐忧。像国家电网、南方电网这样的“甲方巨无霸”,在采购电力设备时拥有绝对话语权。供应商们通常只能通过招投标“抢单”,自身议价能力相对有限。

一旦电网公司缩减招标规模、压低招标价格,或者有新玩家涌入搅局,市场竞争就会瞬间白热化,电力设备企业的利润空间随之被大幅挤压。

信通电子作为供应链上的一员,这些年的毛利率一直在下降,从2018年的45.36%一路下滑到2024年的33.03%,7年间蒸发了超过12个百分点!

(来源:Choice终端,制图:市值风云APP)

更尴尬的是,即使与同行相比,信通电子的毛利率也不占优势。2022-2023连续两年,其毛利率都跑输了行业平均水平。

(来源:信通电子招股说明书)

这赤裸裸地说明:所谓的“技术优势”和“龙头地位”,并没能给公司换来更高的利润空间。

究竟是公司的“硬刷子”不够硬,还是为了夺得国家电网这类大客户的“芳心”,在利润上做出了一些牺牲呢?

兜里不差钱,也要募资来补流

另外,考虑到电网公司的付款周期普遍较长,所以近些年公司应收账款的雪球也越滚越大。

截至2024年末,应收账款及应收票据达到5.37亿,较2018年激增近350%,在总营收中的比重也来到53.4%,较2018年上涨了11个百分点。

(来源:Choice终端,制图:市值风云APP)

应收账款周转天数也出现明显上涨,特别是近四年里上涨超45天。

(来源:Choice终端,制图:市值风云APP)

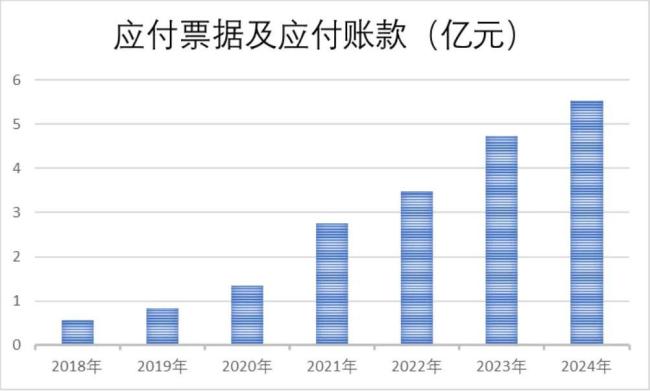

不过,信通电子也并非完全被动挨打。它在一定程度上,把下游压账的压力转移给了上游供应商,过去几年里应付款项也涨了不少。

(来源:Choice终端,制图:市值风云APP)

因此,从现金流的角度来说,信通电子的压力并不算大,2018年至2024年,公司依靠经营活动累计赚得现金超5亿元,比同期利润总额少了1.8亿元。

不过,好在公司的资本开支并不多,七年里合计也就1.54亿,因此余下的自由现金流达到3.5亿元,整体造血情况还算不错。

(来源:Choice终端,制图:市值风云APP)

截至2024年末,信通电子账面上躺着货币资金3.64亿,而短期借款才不到200万,长期借款更是为零,有息负债率不到1%,资产负债率44.33%,整体债务压力并不大。

这小日子,怎么看都过得挺滋润!

然而,就在这“不差钱”的背景下,信通电子IPO募资计划里,赫然写着要拿1.6亿真金白银来补流,占到募资总额的1/3……emm,真的有必要吗?

(来源:信通电子招股说明书)