近百亿美元砸下后,百亿“黄金靶点”新王跑出来了吗?

摘要:

心血管疾病领域,一直是MNC的黄金赛道。眼下,一个新药靶点正在悄然密集产出大额BD交易。3月25日,恒瑞将旗下Lp(a)小分子抑制剂的海外权益,以总交易额19....

摘要:

心血管疾病领域,一直是MNC的黄金赛道。眼下,一个新药靶点正在悄然密集产出大额BD交易。3月25日,恒瑞将旗下Lp(a)小分子抑制剂的海外权益,以总交易额19.... 心血管疾病领域,一直是MNC的黄金赛道。眼下,一个新药靶点正在悄然密集产出大额BD交易。

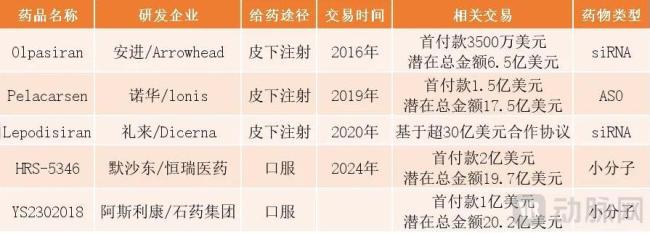

3月25日,恒瑞将旗下Lp(a)小分子抑制剂的海外权益,以总交易额19.7亿美元授权给默沙东,其中首付款达2亿美元,创了一个新纪录,这款口服小分子脂蛋白(a)抑制剂目前正在中国进行二期临床测试。大约半年前,2024年10月,石药集团与阿斯利康达成Lp(a)小分子药物授权交易,总交易金额达20.2亿美元。

与以往将重注押在小核酸类药物之上不同,此番入局的MNC选择了此前呼声并不高的小分子药物。尽管基于小核酸技术平台开发的Lp(a)药物尚未获批上市,后发的MNC也只能选择弯道超车的策略。心血管新药赛道的激烈竞争,可见一斑。

巨头的10年鏖战

Lp(a)新药并不是突然贵起来的。距离安进第一次砸下重金,买入Arrowhead的Lp(a)管线,时间已经过去近10年。

部分Lp(a)靶点新药相关交易 数据来源:动脉橙数据库

2016年9月,安进从Arrowhead引进Olpasiran。彼时,这项交易包含3500万美元首付款、2150万美元股权投资,以及最高6.17亿美元的后续里程碑、选择权款项,并没有引发太多关注。目前,Olpasiran正在进行全球多中心的Ⅲ期临床试验,来评估其能否降低心肌梗死、卒中等心血管事件的发生率,预计将在2026年公布试验结果。在2023年完成的Ⅱ期临床试验中,最高剂量组患者在每24周一次注射一次225mg的Olpasiran后,Lp(a)降低超过95%,效果持续48周。

眼下,Olpasiran已经成为全球最瞩目的三大Lp(a)明星管线之一,但进度却稍落后于诺华的Pelacarsen。2019年,诺华于与Ionis达成协议,获得Pelacarsen的独家授权。在这笔交易中,诺华已经将Lp(a)管线的对价拉升到首付款1.5亿美元,潜在里程碑付款最高可达16亿美元。

次年,礼来也入局,进一步拉高了Lp(a)管线的交易对价。根据礼来与Dicerna的协议,双方将共同开发RNAi疗法的共识,包括心血管、代谢和神经退行性疾病领域。这是一份价值超30亿美元的合作协议,其中,Dicerna的Lp(a)管线Lepodisiran是合作的核心项目之一,礼来获得其全球开发和商业化权益。

在上一轮的扫货浪潮中,MNC频频为Lp(a)管线开出高价。如果将默沙东和阿斯利康的这两笔小分子管线交易计算在内,在Lp(a)药物真正出现商业化的曙光之前,MNC已经为这场豪赌砸下了近百亿美元的资金。

背后的原因显而易见。

一方面,心血管疾病领域盛产重磅炸弹药物。比如早期的立普妥,作为史上最畅销药物,在2011年专利到期前,就累计为辉瑞创收超1400亿美元。而首款获批上市用于心血管疾病的小核酸药物乐可为,自2021年上市后,销售额迅速放量,2023年的销售额同比增长100%,在2024年步入重磅炸弹药物行列。

相比肿瘤、自免等其他热门疾病赛道,心血管疾病药物在市场端的优势十分明显。比如单药的使用人群广泛,立普妥的适应症就覆盖了从血脂异常到心血管事件全程管理。即便专利到期后,有多款仿制药上市,立普妥仍然占据重要的市场份额。再如,心血管疾病用药往往市场持续性长,降压药、降脂药都往往需要终身服用,全球处方量最大降压药之一的络活喜,在专利过期多年后,销售也依然强劲。拿下一款心血管疾病重磅药物,对于MNC而言,就是获得了专利独占期内业绩增长的压舱石。

另一方面,心血管疾病药物领域生产重磅BD交易。在Lp(a)大热前的PSCK9靶点管线争抢中,就频频出现总金额数十亿美元的重磅交易。2012年,安进通过收购冰岛公司DeCode Genetics获得了其心血管疾病相关基因研究资产,包括对PCSK9靶点的早期发现技术。这笔交易涉及金额4.15亿美元,为安进开发Repatha®奠定了基础,后者在2015年获批,成为首个上市的PCSK9抑制剂之一。

此后,2019年,诺华斥资97亿美元收购The Medicines Company,获得其核心资产Inclisiran,也就是后来获批上市的乐可为。2021年,阿斯利康以2亿美元首付款、在里程碑付款至25亿美元收购Ionis的PCSK9反义寡核苷酸AZD8233,用于高胆固醇血症,有望成为首个口服PCSK9抑制剂。

如今,在这个巨头的赛场上,Lp(a)也成了不可小觑的厮杀力量。

小核酸药突出重围

Lp(a),即脂蛋白(a),是一种由肝脏产生的脂蛋白,其水平升高被认为是冠状动脉疾病、心脏病发作和中风等心血管事件的独立危险因素。数据显示,全球约20%人群Lp(a)水平偏高(50mg/dL)。

目前,针对Lp(a)水平升高,全球尚无获批特效药。研究表明,用于降低低密度脂蛋白的PCSK9抑制剂,可以在一定程度上降低Lp(a),但降幅仅有约20%~35%左右。有临床专家表示,血液中的Lp(a)水平至少要降低50%以上,患者才有可能临床获益。而传统的降血脂扛把子他汀类药物,在降脂的同时反而会导致Lp(a)水平轻度升高。

不过,以Lp(a)为靶点的药物开发,却并不容易。由于一系列复杂的生物学特性,Lp(a)靶点难以成药。一方面,Lp(a)由低密度脂蛋白样颗粒和载脂蛋白(a)(apo(a))共价结合组成,apo(a)与纤溶酶原高度同源,可能干扰纤溶系统,导致血栓和炎症风险。这就要求靶向Lp(a)的药物,必须特异性抑制apo(a)而不影响纤溶酶原功能,避免出血风险。另一方面,Lp(a)主要在肝脏合成,且水平高度由遗传决定,无法基于传统的降脂药开发逻辑去构建新药模型。

直到小核酸技术在成药方面趋于成熟,靶向Lp(a)的新药开发才开始有了早期的路径。现阶段,全球开发进展最快的,是诺华2021年从Ionis买入的Pelacarsen,已经进入Ⅲ期临床,预计2026年将读出数据。实际上,此前,诺华曾表示,将在2025年公布Pelacarsen的Ⅲ期临床数据。有从业者推测,Pelacarsen公布最新临床数据的时间之所以推迟,可能由于其降低心血管事件的效果好于预期,从而出现临床试验设计中主要终点的时间更晚。

Pelacarsen是一款反义寡核苷酸(ASO)药物,通过靶向并切割Apo(a)mRNA,来抑制Apo(a)蛋白的表达,阻断Lp(a)生成。根据此前公布的Ⅱ期临床数据,Pelacarsen能将患者的Lp(a)水平降低约80%,80mg/月的给药剂量可使98%的患者Lp(a)水平降至50mg/dL以下。一直以来,Pelacarsen都被视为首款有望获批的Lp(a)降脂药。

此外,Lp(a)降脂药在研三剑客中的lepodisiran,也在近期发布了亮眼的临床数据。上月末,《新英格兰医学杂志》发布了长效降脂药lepodisiran的临床试验结果,仅需注射一针,患者的Lp(a)水平降低了约94%,且至少持续半年。不同于Pelacarsen,lepodisiran就是一款小干扰RNA(siRNA)疗法药物,通过类似“基因沉默”效应,来从基因翻译水平阻断载脂蛋白(a)的合成。lepodisiran的作用原理与安进的Olpasiran相近,但在长效性上表现更突出。

部分Lp(a)靶点在研新药管线进展 数据来源:动脉橙数据库

此外,Biotech自主开发的Lp(a)小核酸药物也陆续跟进。其中,Silence Therapeutics开发的siRNA疗法Zerlasiran,已经完成了IIa期临床试验,正进入IIb期临床试验阶段。根据IIa期临床数据,300 mg剂量组患者在加收每16周一次的Zerlasiran治疗后,Lp(a))中位数降低89%,并维持48周。Zerlasiran也成为由Biotech自主开发,进展最快的Lp(a)小核酸药物。国内方面,除了瑞博生物、舶望生物等小核酸药物明星企业频频传出布局La(a)靶点消息外,赫吉亚生物和靖因药业的Lp(a)小核酸管线已经开始取得临床进展。

口服剂型的夹击

在许多从业者看来,Lp(a)新药的开发,正走在GLP-1的来时路上,因此也会走向一个造富能力极强的商业化未来。

从某种意义上讲,Lp(a)新药和GLP-1药物的商业化逻辑确有相似之处。比如,应用场景方面,两者都服务于慢性疾病的长周期管理,而且面向的都是人类社会中发病率极高的几类慢性疾病。再如,成长轨迹方面,Lp(a)新药和GLP-1药物都经历了从短效制剂到长效制剂的迭代过程,正在突破口服剂型的技术瓶颈,从而覆盖更多依从性更低的患者群体。

或许正是在这样的逻辑下,口服Lp(a)新药被视为这类药物开发的未来,后发的MNC也愿意为这类更富想象空间的管线,开出更高的对价。过去半年完成的2笔BD交易中,Lp(a)口服新药管线体现出了明显的更早阶段、更高对价趋势。

其中,创下恒瑞BD交易记录的HRS-5346,2024年才进入Ⅱ期临床试验,尚未公布最新进展。而此时距离恒瑞首次提交HRS-5346的临床试验申请,还不到2年。而石药集团授权给阿斯利康的YS2302018则可能处于更早期的开发阶段。从公开信息看,这款药尚处于临床前研究中。

与GLP-1药物开发相似,Lp(a)口服剂型的开发难度也更大。

首先是靶向apo(a)蛋白的合成难度极大。通常,小分子抑制apo(a)的合成,需要干预肝细胞内的蛋白质翻译或分泌途径,但这类靶点往往缺乏选择性,从而导致全身毒性。其次,即便合成了apo(a)抑制剂,其阻断Lp(a)组装的效果也十分有限。此前,默克公布了小分子抑制剂Muvalaplin的I期临床数据,通过抑制apo(a)与低密度脂蛋白的结合,仅实现了65%的Lp(a)水平最大降幅,远小于小核酸类药物降低Lp(a)水平的能力。其中一个重要原因就在于,小分子难以完全阻断细胞内的高效组装过程。此外,小分子Lp(a)的肝靶向递送也存在难题。Lp(a)主要在肝脏合成,但口服小分子需通过首过效应到达肝细胞。这个过程还需要克服肝细胞特异性摄取障碍,从而极大降低了递送效率。

现阶段,礼来的muvalaplin仍是全球进展最快的口服Lp(a)降脂药,已经进入Ⅲ期临床试验阶段。根据此前公布的Ⅱ期临床数据,在60毫克剂量下,muvalaplin能帮助患者Lp(a)水平下降81.7%。

当然,相比GLP-1药物,Lp(a)新药的商业化也存在独特的难题。其中一个亟待解决的难题在于,作为临床上心血管疾病管理的一个较新的指标,Lp(a)水平的检测,在实践中并没有普及开。这背后,有检测工具缺失的原因,也有医生和患者对Lp(a)更全面的认识还没有建立起来的因素。前者基于现有的医学工程能力,可以在短期内补齐,但后者的认知构建,却是相对漫长的过程。此外,尽管已经有研究表明,Lp(a)水平的升高与心血管事件的发生率存在关联,但这种关联尚没有细化到具体数值,也增加了Lp(a)新药在临床应用普及的难度。

经过近10年鏖战,Lp(a)新药开发终于出现曙光。但这款新药真正改变临床上心血管疾病的诊疗实践,还有更长的路要走。