西王食品连亏三年,主业齐“崩”,研发人员多为专科生

摘要:

曾经的玉米油龙头西王食品(000639.SZ)业绩一落千丈,未来堪忧。从2024年年报来看,西王食品归母净利润为-4.44亿元,这已经是自2022年起西王食品连...

摘要:

曾经的玉米油龙头西王食品(000639.SZ)业绩一落千丈,未来堪忧。从2024年年报来看,西王食品归母净利润为-4.44亿元,这已经是自2022年起西王食品连... 曾经的玉米油龙头西王食品(000639.SZ)业绩一落千丈,未来堪忧。

从2024年年报来看,西王食品归母净利润为-4.44亿元,这已经是自2022年起西王食品连续第三年出现亏损了。

就在去年中期,西王食品上半年业绩同比扭亏为盈的消息还一度令人振奋,被大众视为西王食品重归正轨的一个关键时间点。但2024年报数据彻底打碎了投资者的梦。而近期西王食品披露2025年一季报显示,今年一季度归母净利润751.61万元,同比下降了85.22%,尽管暂时没有亏损,但财务状况依然糟糕。

如今,西王食品股价在3元左右徘徊,市值仅剩约31亿元。

昔日的玉米油之王,何以走到现在的局面?

连亏3年2024年净利同比暴跌2530%

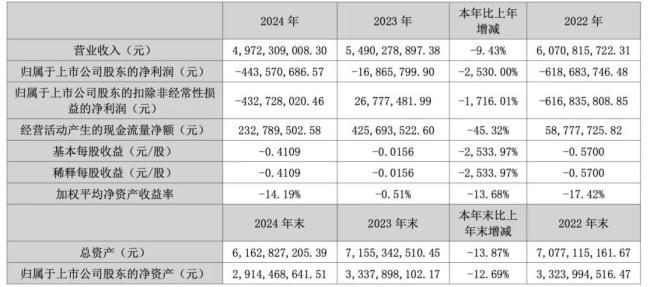

西王食品2024年年报显示,公司实现营业收入49.72亿元,同比下降9.43%;归母净利润为-4.44亿元,同比下降2530.00%,扣非净利润为-4.33亿元,同比下降1716.01%。

可以说,西王食品2024年的整体业绩全面下滑且面临严重亏损局面。

西王食品在接受媒体采访时表示,近年来,公司运动营养板块受成本端不利以及体重管理品类竞争态势变化的影响,业绩未达预期,导致公司接连计提商誉及无形资产减值损失,成为亏损的主要原因之一。

2022年、2023年,西王食品的营业收入分别为60.71亿元、54.9亿元,归母净利润分别为-6.19亿元、-1686.6万元。由此来看,2024年已经是西王食品连续第三年净利润亏损了。

根据4月24日,西王食品的2025年一季报看,公司实现营业总收入10.4亿元,同比下降19.92%;归母净利润751.61万元,同比下降85.22%。2024年,西王食品的一季度的营业收入还有12.98亿元,归母净利润还有5085.73万元,由此来看,一季度无论是营业收入还是归母净利润,都有继续恶化的趋势。

西王食品曾经被称为玉米油第一品牌,于2011年借壳上市,是A股市场上的包装油第一股、玉米油第一股,玉米油市场占有率已达30%以上。为了探索第二增长曲线,西王食品收购了一家加拿大营养补剂公司从而形成了目前的双主业格局。

西王食品是家食品加工企业,主要产品为玉米油、葵花籽油、菜籽油、花生油等食用植物油及运动营养和体重管理产品,主要品牌包括MuscleTech、SixStar、Hydroxycut、PurelyInspired等,覆盖了从日常饮食到运动营养、体重管理的多个方面,旨在为消费者提供全面的健康食品解决方案。

西王食品隶属西王集团,创始人王勇。2013年,王勇家族曾以61亿元位列福布斯中国富豪榜第156名,是山东滨州的知名富豪。不过,西王集团、王勇家族近几年财务状况恶化,根据中国执行信息公开网,近几年来,西王集团、王勇已多次被列为被执行人。

一直以来,植物油都是西王食品的支柱产业,但是植物油产业相关从2022年就开始走下坡路,也正好是西王食品亏损开始的一年。

根据历年财报来看,西王食品植物油的营收在2022年还是28.53亿元,2024年下降至22.53亿元,减少了6亿元,下降幅度约为21%。

研发124人中84人为专科生

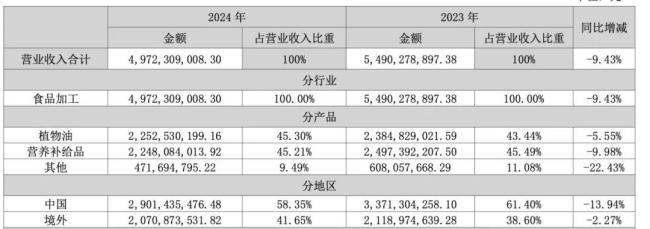

西王食品还有一块重要业务是营养补给品业务,目前跟植物油并驾齐驱,去年这块业务的收入为22.48亿元,占到营业收入比重为45.21%,而植物油业务占营业收入比重为45.3%,两项业务的营收占比几乎持平。

西王食品的营养补给品业务板块归功于2016年的一次跨界收购。2016年,西王食品斥资48.75亿元收购全球知名运动营养与体重管理公司Iovate,因此形成了目前的双主业格局,营养补给品也成为公司重要收入来源。

不过,此项收购难以称之为一笔划算的收购。

一来,奥威特自2018年以来,收入几无增长,甚至还出现明显下滑。二来,由于当时收购价格过高,叠加2019年营养补给品销量大幅下滑,使得公司不得不对奥威特计提商誉减值,当年该公司巨亏11.16亿元,使得导致上市公司全年净亏损7.52亿元。

2024年,西王食品的营养补给品销售量为2375.28万件,较2023年的3148.34万件同比减少了24.56%。

与此同时,西王食品近几年的毛利率也在持续下滑,2021年至2023年,公司营养补给品业务毛利率分别为37.37%、25.84%和26.90%,2024年略有回升,至29.19%,但离最高水平依然有较大距离。

另外需要注意的是,西王食品的研发能力存在较大问题。2024年公司的研发人员为124人,较2023年的122人增加了2人。但是从学历结构来看,研发人员中本科、硕士、大专的人数分别为28人、12人、84人,也就是说西王食品研发人员中,有超过67%比例的人员都是大专毕业的员工。这跟通常意义上研发人员是相对学历较高的精英人士并不匹配。

2024年的研发投入金额3661.26万元,较2023年的7542.1万元大幅下降了50.13%,对此,公司的说法是“系技术研发方式变动所致”。

而对比同行业中的金龙鱼(300999.SZ),其2024年研发人员为368人,较上年的327人增加了12.54%,本科、硕士、博士的人数分别为49人、224人、45人,硕士和博士占据大部分比例。金龙鱼的研发投入金额为2.74亿元,较上年同期增长了2.41%。

西王食品和金龙鱼相较而言,在研发实力和投入上都差距巨大。

西王食品还发布了《关于2024年度计提资产减值准备的公告》,由于竞争加剧、原材料价格波动等因素导致毛利下降,公司于2024年对运动营养及体重管理业务相关的资产组计提商标权及商誉减值准备分别为7.15亿元及1.48亿元。

此外,西王食品原主业植物油也一路下行,无论是吨价还是毛利率都出现明显缩水。虽然公司试图以健康升级的概念,推出“零反式脂肪”“鲜胚玉米油”等新品,但2024年小包装食用油销售额占比不足40%,散装油仍贡献60%营收。

西王食品副董事长2023年11月表示,玉米油作为一种替代油种,行业规模相对有限,国内每年销量只有几十万吨,上市公司想要做大做强,还需寻找新的利润增长点。

尽管西王食品还在继续发展菜籽油,但推进情况并不顺利,另一方面,公司规划的扩建60万吨玉米油项目也出现停滞,截至2024年底项目进度仅完成了23.03%,远低于预期。

截至5月9日收盘,西王食品股价为2.92元,总市值仅为31.5亿元。