马应龙之忧:多元化发展乏力,“回流药风波”难平

摘要:

同样是中华老字号,马应龙跟云南白药的发展差异可不是一点半点。云南白药依靠止血抗炎药拓展大健康大消费领域,可谓所向披靡,构建了坚固的多元化发展结构。而马应龙虽然也...

摘要:

同样是中华老字号,马应龙跟云南白药的发展差异可不是一点半点。云南白药依靠止血抗炎药拓展大健康大消费领域,可谓所向披靡,构建了坚固的多元化发展结构。而马应龙虽然也...

同样是中华老字号,马应龙跟云南白药的发展差异可不是一点半点。

云南白药依靠止血抗炎药拓展大健康大消费领域,可谓所向披靡,构建了坚固的多元化发展结构。而马应龙虽然也欲凭借马应龙痔疮膏的基石破圈,先后推出了眼霜、口红等化妆产品,但布局超过15年后依然收效甚微,消费品领域的业务规模离独当一面差距甚远。

并且,马应龙需要处理的麻烦也不少,此前旗下的马应龙大药房陷入参与医保回收药风波,目前官方尚未有明确答复。而马应龙的证券投资也频频亏损,拖累公司业绩。不过,总体来看,马应龙的整体业绩表现还算不错,近5年营收除了2023年明显下滑外,其余年份都是增长状态。如今,马应龙的营收还停留在不到40亿元,总市值120亿元,跟云南白药的营收400亿元,市值近千亿相比,距离还很遥远。

“回流药风波”被央视曝光

今年笼罩在马应龙这家老牌药企身上的风波,要属前两月发生的“回流药”事件。

所谓“回流药”,就是那些通过非法途径,从正规医院、药店流出,又再次回到市场上的药品。今年3月,央视报道了湖北武汉部分医院、药店、药贩子与参保人进行违规“医保取现”,“回流药”的购销链条浮出水面。据报道,武汉的收药人招揽参保人到在马应龙大药房的两家门店购药“套现”,再将回收的静注人免疫球蛋白等药品,通过中间人何某转卖给新洲区的供货商罗某,罗某再转卖给新洲区的卫生院、私人诊所和药店,最后用到患者身上。

3月28日,武汉市医保局发布“情况通报”称:“媒体报道马应龙大药房彭刘杨路店和惠济药店存在医保卡套现等违规行为。武汉市医保、公安、市场监管等部门立即组建联合调查组,对两家药店开展调查,经询问药店负责人和销售人员,比对药店进销存台账和监控视频,初步核实两家药店涉嫌违规使用医保基金。”

随后,武汉市医保局又发布《关于解除武汉马应龙大药房连锁股份有限公司彭刘杨路药店医保定点协议的公告》和《关于解除武汉马应龙大药房连锁股份有限公司惠济药店医保定点协议的公告》,自3月28日起解除与这两家药店的医保定点服务协议。

据马应龙官网介绍,马应龙着力打造区域市场特色零售药店,有69家终端门店,自动售药机66台。这个体量比起老百姓、大参林等连锁大药房存在着明显差距。

今年3月15日,据澎湃新闻报道,马应龙艾叶艾草泡脚药包等多个品牌足浴包检出细菌超标严重,甚至被检出大肠菌群。截至目前,马应龙并未就上述两件事件进行信息披露。

治痔产品占总营收超四成

马应龙可是一张“金字”招牌,发展最早可追溯到1582年的明朝万历年间,至今已有4百多年历史。虽然马应龙最早发家的产品是八宝眼膏,但真正让其破圈的产品是上世纪八十时代推出的马应龙的麝香痔疮膏和痔疮栓两款产品,为此马应龙也坐稳了“痔疮药一哥”的宝座。

在肛肠药品以外,为了向大健康领域拓展,马应龙很早就开始布局健康板块,早在2009年,马应龙推出了第一支眼霜——马应龙八宝眼霜,当时也正好是国内药妆崛起的大浪潮之下,并且不少医药企业也试图向消费品领域扩展。此后,马应龙又发展出祛眼袋、祛黑眼圈等一系列的功能产品,但销售效果一直不尽如人意。

八宝眼霜、口红、卫生湿巾、湿厕纸等与公司主营业务契合的大健康产品逐渐开始布局,2022年马应龙重组了大健康事业部,全面统筹公司旗下大健康业务的发展。

根据相关资料,2024年底公司拥有大健康产品200余个,涵盖功能性化妆品、功能性护理品、功能性食品和消械四大类业务。

从马应龙历年业绩来看,基本上保持着平稳增长态势。2024年年报显示,实现营收37.28亿元,同比增长18.85%,净利润5.28亿元,同比增长19.14%。尽管2023年业绩下滑,基数较低,但总体来看,2024年的营收和净利润还是创出了近十年新高。

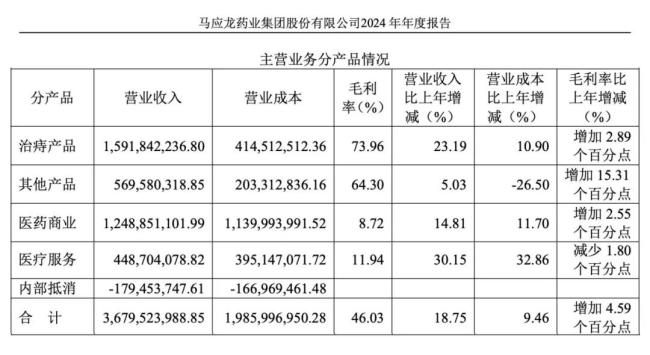

2024年,马应龙的业务以医药工业、医疗服务和医药商业三大业务线为主,三大板块的营业收入分别为21.61亿元、12.49亿元、4.49亿元,医药工业里面,治痔产品营收达15.92亿元,占到医药工业收入的73%,占公司营业总收入的超过四成,毛利率高达73.96%。

今年一季度,马应龙的业绩增速明显放缓,一季报数据显示,一季度实现营业收入9.69亿元,同比增长1.48%,净利润实现2.04亿元,同比增长2.99%,几乎处于停滞状态。

多元化战略成败笔?

相较于云南白药、东阿阿胶等同样是老字号转型的企业,马应龙无论是规模还是实质性的业务拓展,都要远远落后。例如,云南白药已经依靠云南白药牙膏、“养元青”头皮护理等系列成为细分领域的王牌产品,东阿阿胶的复方阿胶浆、桃花姬也顺利打开了滋补药品的局面。对比而言,马应龙在化妆品赛道已经布局了超过15年,也推出了看似众多品类的产品,始终缺乏核心爆品和明显的差异化标签优势。

从收入规模看,马应龙2024年营收37.28亿元,东阿阿胶同期营收为59.21亿元,云南白药同期营收400.3亿元,从市值来看,马应龙目前的市值125亿元、东阿阿胶的市值约357亿元、云南白药的市值约千亿。

尽管马应龙这些年一直努力追赶,但要跟上其他老字号的步伐,依然任重道远。

马应龙多年来将目光聚焦在化妆品等健康消费品领域,这一战略目标是否正确也很难评。相关业内人士指出,目前马应龙的品牌直接跟肛肠类领域挂钩,在这个领域无论是效果还是品牌,马应龙都得到了广泛认可,但要在化妆品领域实现突破就困难了,毕竟用在脸上的东西如果联想到肛肠类,总是会让消费决策变得有些困难。马应龙如果多专注在肛肠类产品和服务领域,可能更容易出成绩。

或许对于目前的马应龙而言,虽然体量远不及云南白药等企业,但在肛肠类品牌依然颇具影响力,与其想着全面开花,聚焦更有可能出奇迹。