林清轩“高毛利率神话”背后:“单品依赖症”与合规隐忧

摘要:

近日,国产高端护肤品牌林清轩正式向港交所递交招股书,拟冲刺“港股国货高端护肤第一股”。其招股书显示,2024年,林清轩营收达12.1亿元,毛利率高达82.5%,...

摘要:

近日,国产高端护肤品牌林清轩正式向港交所递交招股书,拟冲刺“港股国货高端护肤第一股”。其招股书显示,2024年,林清轩营收达12.1亿元,毛利率高达82.5%,...

近日,国产高端护肤品牌林清轩正式向港交所递交招股书,拟冲刺“港股国货高端护肤第一股”。其招股书显示,2024年,林清轩营收达12.1亿元,毛利率高达82.5%,远超同行。

然而,亮眼的财务数据背后,是林清轩对单一产品“山茶花精华油”的过度依赖、联营模式扩张乏力,以及“重营销轻研发”导致的合规风险。这家以“高端国货”为标签的品牌,能否在资本市场的聚光灯下,证明其可持续增长能力?

高定价支撑高毛利率

林清轩成立于2003年,专攻功效护肤领域。主打功效护肤概念、以中高端为定位的林清轩用一瓶“红山茶花精华油”,成功获得资本青睐。目前,林清轩拥有188个SKU(最小存货单位),涉及精华油、面霜、乳液等品类,其中山茶花面部精华油为核心产品。2024年,林清轩在中国高端国货护肤品牌中零售额排名第一。

2022-2024年,其营收从6.91亿元跃升至12.1亿元,复合年增长率达32.5%;毛利率从78%攀升至82.5%,2024年更创下行业新高。

支撑这一高毛利率的,是林清轩的“高定价策略”。以核心产品山茶花修护精华油为例,第五代30ml规格售价达829元,而初代产品定价仅为377元,5年间价格涨幅超119%。更令人瞩目的是,其“抗皱时光套装”(精华油+时光水+时光霜)售价高达2094元,直逼国际大牌兰蔻菁纯套装(2500元)。

林清轩的产品价格体系亦引发争议。2023年末,其推出售价1702元/75ml的“沉迷山茶花”香水,远超国际大牌定价,最终因消费者质疑而下架。

然而,高售价并未完全转化为高利润。2024年,林清轩净利率为15.4%,虽较2022年的-0.9%大幅改善,但仍低于同行。其核心矛盾在于:营销费用吞噬利润。2022-2024年,林清轩销售及分销开支累计达16.84亿元,其中营销费用达7.6亿元,占营收比重超30%。

营销费高企的同时,是林清轩研发投入长期不足。2022-2024年,其研发费用累计仅为7126.9万元,占营收比重不足3%。

虚假宣传多次被罚

林清轩的“重营销轻研发”模式,不仅导致利润被吞噬,更引发合规风险。

今年2月,北京朝阳区市场监管局对一门店处以2.1万元罚款,原因是广告中宣称产品具有“抗老”功效,但实际并未获得相关认证。事后,品牌创始人孙来春通过微博道歉,承诺加强内部管理并排查宣传合规性。

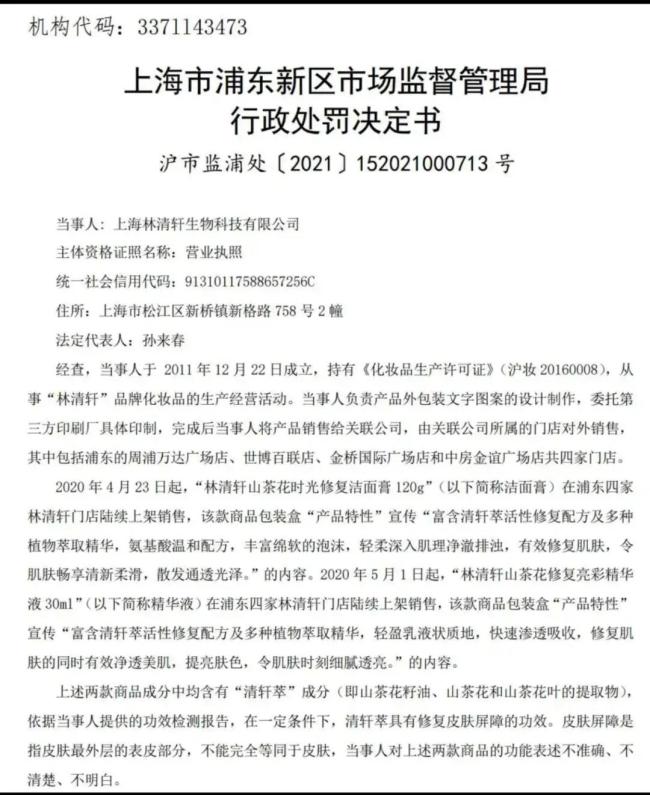

这一事件并非孤例。2021年,林清轩曾因宣传产品具备“修复皮肤”功效被上海浦东市场监管部门罚款5万元,问题在于该产品仅具备“修复皮肤屏障”功能,表述存在误导。

2018年,林清轩全资持股的北京清轩生物科技有限公司被当地市监局罚款2万元,事由为其制作的山茶花润肤油广告内容做引人误解的虚假宣传,该公司已于2022年2月注销;2019年,其全资孙公司上海小园香径化妆品有限公司(于2023年注销)又因虚假宣传被罚。

业内认为,林清轩多次因虚假宣传“抗老”功效被罚,反映其宣传管理存在系统性漏洞。尽管品牌公开致歉,但屡次违规对其IPO进程及高端国货品牌形象构成风险。

更值得警惕的是,林清轩的营销策略引发消费者反感。在黑猫投诉平台上,相关投诉达270条,主要集中在过敏反应、退款难等问题。有消费者反映,在江苏泗洪门店购买的奢宠面霜,使用后出现脸部红肿;另有用户反馈,在抖音直播间购买的精油,使用后出现泛红和粗糙现象,但商家仅退还小样款项,售后态度恶劣。

依赖大单品联营模式扩张乏力

林清轩的“大单品战略”成就了品牌崛起,但也埋下隐患。作为核心产品,过去3年,山茶花精华油一直是林清轩收入最高的品类,贡献了近四成收入,2022-2024年的营收占比分别为31.5%、35.3%、37.0%。同时,其他产品线表现平平,面霜、乳液等品类销售占比始终低于20%,防晒霜虽在2024年实现营收3640万元,但占比仅为3%。

林清轩在招股书中明确指出,如果未来市场偏好发生改变,消费者不再热衷于“以油养肤”的护肤理念,或者公司在新品研发上无法取得突破,难以推出能够接替精华油地位的新产品,那么公司的收入稳定性将受到严重威胁。

为突破增长瓶颈,林清轩自2023年起开放联营与加盟模式,试图通过轻资产方式加速线下扩张。然而,招股书数据显示,这一战略并未取得显著成效。2024年,林清轩线下直营门店贡献营收3.98亿元,占比超九成;而联营与加盟门店合计收入仅为4575.7万元,单店效率不足直营门店的三分之一。

更严峻的是,联营与加盟门店的关店率居高不下。2024年,联营店关店率为23.48%,加盟店关店率更高达28.1%。此外,联营合作伙伴平均运营门店仅1.09家,加盟商平均运营门店1.14家,远低于成熟连锁体系的标准。

相比之下,直营门店仍是林清轩的核心利润来源。2024年,直营门店毛利率高达86%,联营门店毛利率为71.5%。林清轩在招股书中坦言,未来将战略重心从加盟模式转向联营,但这一转型能否成功,仍需时间检验。

孙来春曾公开表示,目标是“打造世界五大化妆品家族之一”。业内认为,从目前的产品结构、研发投入、运营模式、合规表现来看,这一愿景仍显遥远。若无法在上市后解决单品依赖、提升研发能力、优化联营模式,其“国货高端”标签或将面临市场重新审视。