揭秘,民营火箭急欲升空,资金难题如何破解?

民营火箭公司面临急迫的发射需求,但资金问题尚未解决,这表明尽管民营火箭技术发展迅速,但资金短缺仍是其面临的主要挑战之一,需要寻求更多资金来源和投资支持,以推动民营火箭事业的发展。

最近,A股迎来了一批“重量级”选手—民营火箭公司。

10月17日,天兵科技在江苏证监局完成IPO辅导备案,辅导机构为中信建投证券,仅五天后,星河动力也在北京证监局提交了IPO辅导备案。此外,蓝箭航天已于7月向北京证监局提交上市辅导备案报告,中科宇航亦在8月启动了上市辅导,行动更早的星际荣耀,早在2020年便启动了IPO辅导。

换句话说,目前国内商业火箭领域至少已有六家头部企业,共同踏上了IPO之路。这有赖于政策的支持,6月,证监会发布了《关于在科创板设置科创成长层增强制度包容性适应性的意见》,内容包括支持包括商业航天在内的前沿科技领域未盈利企业适用第五套上市标准。

不单单是冲击上市,我们看到民营火箭公司近期也在加快融资,补充弹药,但造火箭比造车更烧钱。

融资热潮来了,但还是找钱难

上个月,星河动力宣布完成D轮融资,融资总额高达24亿元,这是截至9月30日国内民营火箭公司金额最高的单笔融资,仅次于造卫星的垣信卫星,去年垣信卫星拿到了一笔67亿元的融资。

星河动力的巨额融资是这两年商业航天领域迅速升温、热钱涌动的一个写照。根据《2025中国商业航天创新生态报告》显示,2024年商业航天市场迅速升温,融资事件达138起,披露融资金额202.39亿元,创历史新高。其中,卫星应用、火箭制造、卫星制造成为最热门的融资领域。

今年继续延续了这一热潮,年初至8月中旬,商业航天领域已披露融资事件超120起,融资金额超52亿元 。

最近这两个月,火箭制造领域更是密集传出新的融资消息。除星河动力之外,星际荣耀继3月完成数亿元D轮后,9月又官宣完成7亿元D+轮,天兵科技前几日被爆近25亿元D轮融资。短短一个月,民营火箭头部企业融资金额就超过57亿,这融资速度可以称得上是“坐上了火箭”。

从今年民营火箭公司的融资情况来看,一个明显的变化是以地方性国资背景的机构为主导,其他市场化资本正在退出。

比如蓝箭航天上市前夜,其陪伴多年的第二大机构股东碧桂园创投,悄然清仓离场。在此之前,碧桂园一直是蓝箭航天最重要的外部股东和最坚定的支持者之一,从2019年携5亿元投资入场起,其连续5年押注蓝箭航天,对蓝箭航天的信心似乎也从未动摇。但如今碧桂园创投选择“断腕”,而接盘方青岛海发创投的背后是青岛国资委。

再看天兵科技,近25亿元的Pre-D轮和D轮新增融资,投资方名单包括国裕高华、济钢集团、东方资产、申万投资、中银资产、贵阳工业发展基金等等。

地方国资背景的机构争相进入商业航天领域,这意味着商业航天成为了各地争抢高端制造产业、推动产业升级的一个新的角力点,对于民营火箭公司而言,这也是获得更多资金及政策支持的机会。

然而,并不是所有民营火箭公司都有这个机会。我们可以发现,当外部融资越发向头部尤其是极个别头部公司聚拢,有些曾经备受关注的民营火箭公司则已经“隐身”或“消失”。

比如首家民营火箭公司翎客航天,官网新闻更新时间停在了2019年,公众号最后一篇更新时间为2022年9月,去年更被传出公司“结束了”;另一家民营火箭初创企业进取空间,自2020年后,关于其自有火箭的项目研发、最新融资等情况,就几乎没有任何信息披露。

还有最早被视为国内发展最快的“三箭客”之一的零壹空间,2019年,零壹空间首次尝试火箭发射入轨任务,最终遗憾失败,自此后,公司似乎基本放弃了火箭发射业务,转做其他相关技术的研发。根据天眼查搜索结果显示,零壹空间虽然完成了D+轮融资,可多次未披露融资金额。

如今政策的松绑,让商业航天的创业公司们迎来了上市的机遇,但能否成功上市、寻求更多的资金,仍是疑问。

破除对外部融资的依赖,或许还要很久

我国商业航天的起点其实可以追溯到2015年。2015年,政策松动,一大波民营商业航天公司纷纷成立,互联网巨头也对商业航天市场兴致勃勃。可是长达近十年的时间里,我们看到,马斯克的SpaceX势如破竹,成为商业航天领域冉冉上升的一颗“巨星”,而国内民营商业航天公司尤其是民营火箭公司似乎相对安静。直至今年,才热闹起来。

这与前期的融资不顺脱不开关系。民营商业航天公司刚起步的5年间,资本的投入力度,远远达不到在共享单车、人工智能、大数据等风口中砸进去的钱,很多投资机构都选择观望,所以公司想获得大额融资并不容易。

2019年,碧桂园创投独家领投蓝箭航天的5亿元,在当时创下了中国民营航天领域的融资纪录,作为对比,共享单车ofo仅D轮融资,就高达4.5亿美元(约合人民币31亿元)。

融资难、融资少,商业航天的发展自然就慢,这也侧面证明了民营商业航天企业的生存与发展过于依靠外部融资,而这背后是自身盈利能力的不足。更准确地说,现阶段商业航天产业仍以侧重科学研究和技术攻关为主,商业化运作不够成熟,盈利能力普遍不足、不盈利或微弱盈利,有些甚至连续亏损。

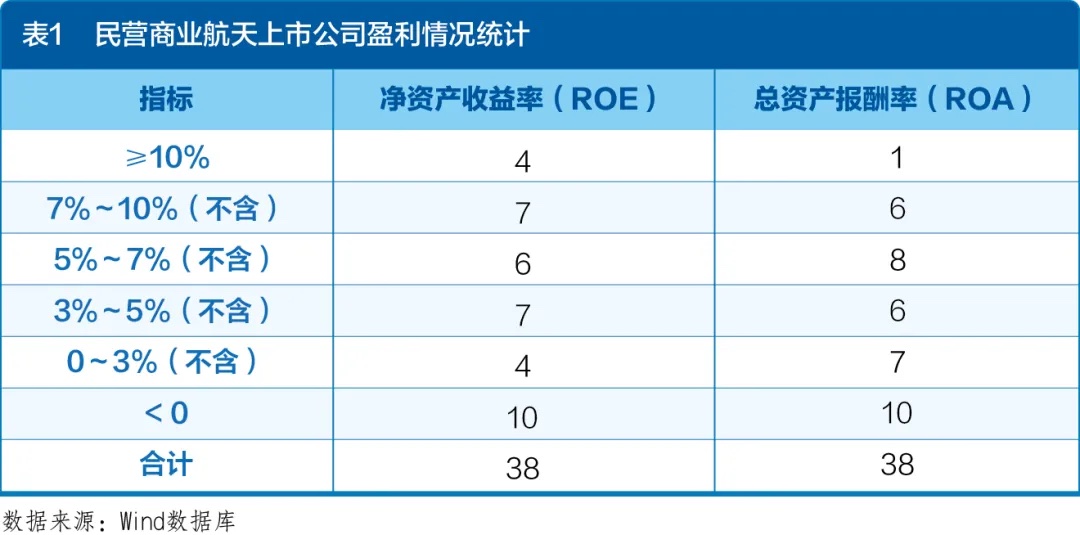

根据Wind数据库中“商业航天”概念板块上市公司2023年的财务数据,在实际控制人为“个人”的38家上市公司中,大部分上市民营商业航天企业ROE(净资产收益率)和ROA(总资产报酬率)偏低,其中11家ROE低于5%,ROA低于5%的13家,两项指标小于0的分别高达10家。

在火箭制造与发射上,其实公司的商业路径一直很清晰,就是通过发射服务稳定,获得更多的订单,然后持续进行优化迭代,提升成功率。在这个过程中,单次发射成本越低,盈利就越高。不过,这个过程的每一步都意味着艰难的技术跨越。

我们以星河动力为例,据了解,星河动力的火箭成功发射次数占到了国内民营火箭行业总成功发射的51.3%,创下了发射次数、服务客户数、发射卫星数、稳定成功率等多项第一,成绩亮眼。但从商业角度讲,星河动力目前的盈利前景并不乐观,因为星河动力的主要产品是固体火箭,而固体火箭存在盈利空间和发展空间都“先天不足”。

当然,先聚焦小型固体火箭研发,再开发运载能力大的液体火箭,是星河动力的核心战略。

商业航天的竞争,既是可靠性的竞争,也是成本的竞争,盈利能力不足,即技术能力不足。在降低发射成本上,如果能够回收火箭,实现可重复使用,便可以均摊每次发射的成本,从而显著降低发射费用,但目前,我国可重复使用火箭技术仍处于追赶阶段。

这个事实也决定了在巨大的技术鸿沟下,民营火箭公司不得不依赖外部的支持,这不仅仅包括资金,也包括大订单及更多的机会。

行业大考?民营火箭公司输不起

今年,商业航天领域明显变得活跃起来,头部企业陆续宣布新的融资,争相上市,这一变化除了受政策驱动,主要还来自首飞的迫切性。

上半年,垣信卫星采购火箭发射服务的招标会,因“递交投标文件的供应商不足3家”而失败,到了7月,垣信卫星调整了招标方案,采购“一箭18星”服务时,明确允许“投标产品在2025年12月底前完成首飞即可”,最终,蓝箭航天、天兵科技和中科宇航三家公司入围。

如今还差两个月的时间,谁能先“交卷”、成功首飞,谁就能占据制高点。因为这不仅仅关系到上亿元的订单,还是民营火箭公司从固体火箭迈向液体火箭的关键性一步。如果他们的液体运载火箭首飞成功,也就向市场证明了民营火箭有能力满足千帆星座、中国星网等动辄数百颗卫星的高频组网需求,这才是主流市场。

不只是这三家,星河动力、箭元科技等公司都在朝液体火箭首飞加速前进。前者9月28日发文称,其“智神星一号”液体运载火箭二子级动力系统试车成功,同样计划在“年内首飞”,后者成功完成了“元行者一号”验证型火箭的首次海上飞行回收试验。

巨大的前景自然也有与之相对的风险。在本就依赖外部融资的背景下,高昂的试错成本将进一步加大公司的资金压力。

根据运载能力的不同,动辄数千万、数亿美元的发射费用几乎占到建设一个卫星星座成本的50%,甚至可能高于研制一颗卫星的价格。一旦发射失败,则会付出高昂代价。

今年8月,蓝箭航天朱雀二号改进型遥三运载火箭在东风商业航天创新试验区点火升空,火箭飞行出现异常,飞行试验任务失败。这是朱雀二号系列6次飞行中的第2次失败,失败率达到了33%。

参考SpaceX,SpaceX创立以来短短十年,发射实验失败次数或超我国航天过去50年,而且一度因现金流断裂险些倒下,只能靠注资“续命”。同时,星舰从模拟器实验到成功,也历经20多次试错,成本高昂。可以说,SpaceX的成功是全球商业航天领域的一次“奇迹”,这其中也掺杂了一定的偶然性。

对我国的商业航天公司来讲,他们背后没有一个财大气粗的“马斯克”,也缺少一个对失败容忍度较高的环境。

事实上,在可回收技术上,我国民营火箭公司才刚刚“转弯”。早期(2017 - 2018年甚至 2020 年),业内普遍认为国内火箭成本已较低,回收技术会损耗燃料、减少载重,未必划算。直至2021 年,国内火箭公司态度仍保守,到了2023年,才达成共识,意识到液体可回收是商业火箭的未来,纷纷转向该技术的研发。

两年的时间,对民营火箭公司突破可重复使用火箭技术还是有些太紧张了。

当然,从蹒跚起步到紧急转弯,商业航天才度过了第一个十年,下一个十年或二十年,在政策、人才和资金等方面的共同作用下,或许才将迎来加速快跑的阶段。

作者:访客本文地址:https://714.org.cn/gov/1512.html发布于 2025-10-29 16:13:33

文章转载或复制请以超链接形式并注明出处读懂财经

还没有评论,来说两句吧...