外资抢筹、公募回补,三重引擎驱动平安“王者归来”

摘要:

中国平安(“平安”)这两天在资本市场可谓“双喜临门”,A股(601318.SH)和H股(02318.HK)携手上涨,6月12日A股创下近五个月以来的新高。更振奋...

摘要:

中国平安(“平安”)这两天在资本市场可谓“双喜临门”,A股(601318.SH)和H股(02318.HK)携手上涨,6月12日A股创下近五个月以来的新高。更振奋... 中国平安(“平安”)这两天在资本市场可谓“双喜临门”,A股(601318.SH)和H股(02318.HK)携手上涨,6月12日A股创下近五个月以来的新高。更振奋人心的是,平安总市值强势重返“万亿俱乐部”!

这表现直接把大盘甩在了身后,平安H股从年内低点已反弹28%,A股也涨了16%。同期,上证指数涨幅11%,恒生指数涨幅19%。

(中国平安A股走势,来源:wind)

这波行情绝非偶然,背后是好赛道、好公司、低估值三重安全边际的强力支撑!

万亿银发经济起航,政策东风再添火力

中国正加速步入老龄化社会,2024年60岁以上人口突破3亿,“银发经济”蓝海汹涌而至,2035年银发经济规模有望达30万亿。这为保险行业,尤其是布局“保险+医养”的巨头,提供了最坚实的长期增长逻辑。

平安早就卡位这条黄金赛道,其“保险+居家养老”模式精准匹配“9073”养老格局(即90%居家养老、7%社区养老、3%机构养老)。

成果如何呢?截至今年3月,平安实现百强医院和三甲医院合作覆盖率100%,签约药店近24万家,居家养老覆盖75城,服务超19万客户,高品质康养社区项目也在5城落地。

今年6月10日,平安继续甩出“王炸”——平安健康医疗科技有限公司(1833.HK)品牌正式焕新为“平安好医生”。

品牌焕新发布会上,平安好医生不仅重磅发布了“家医主动护,名医零距离,就医全程管”年度医健服务名片,还首次推出全场景、全周期、全生态的“7+N+1”AI医疗产品矩阵。

其中,N为“人+机”的既往AI Agent智能体赋能产品的升级。7则是本次首发的“机+人”全原生进化AI医疗产品,包括“平安芯医”,“安主任”、AI养老管家、AI医务室、AI健管师、AI慢病管理师、AI健康福利官等。1指行业赋能的“有医”平台,让平安好医生的AI医疗底层核心能力惠及整个社会。

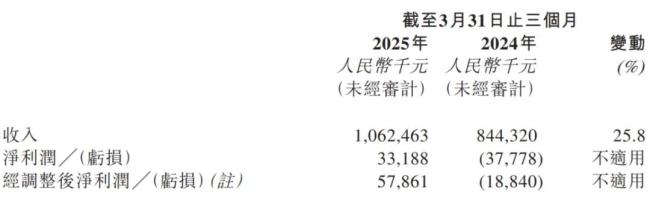

财报也很硬核:继去年首度盈利后,今年一季度平安好医生收入猛增25.8%至10.6亿元,经调整净利润5786万元。科技正深度融入平安的“综合金融+医疗养老”双轮战略,成为核心驱动力。

(来源:平安好医生财报)

政策暖风也没停。今年监管层动作频频:放宽险资入市比例、扩大长线投资试点、推动长周期考核……这简直是给险企送“弹药”!

平安资管更是快人一步,今年5月30日,平安资产管理有限责任公司获国家金融监督管理总局正式批复,同意设立恒毅持盈(深圳)私募基金管理有限公司。恒毅持盈注册资本3亿元,落户深圳前海。

平安新获批的私募基金公司“恒毅持盈”首期300亿基金将聚焦长期价值投资。政策红利+险资长钱入市,平安投资端利好周期呼之欲出。

改革红利爆发,盈利引擎全速运转

平安构建的“综合金融+医疗健康”生态体系已形成难以复制的商业模式和竞争优势。核心数据说明一切:

寿险改革成效炸裂——代理人队伍从2020年以前的百万精简至2024年的36.3万,但产能飙升。

2024年代理人渠道新业务价值同比增长26.5%,人均新业务价值同比暴增43.3%。加上银保渠道新业务价值同比增长62.7%的狂飙,平安全年寿险新业务价值劲增28.8%。

彻底告别“人海战术”,提质增效才是硬道理。今年一季度势头更猛,平安代理人渠道新业务价值同比增长11.5%,银保渠道新业务价值同比增长170.8%,社区金融服务渠道新业务价值同比增长171.3%,多渠道合力下,平安寿险及健康险业务新业务价值达成128.9亿元,同比大增34.9%。

财险、银行齐头并进——2025Q1,平安财险综合成本率优化至96.6%,连续14年车险第一品牌。平安银行一季度贡献净利141亿,负债成本持续下降,不良贷款率1.06%,拨备覆盖率237%,资产质量保持平稳,风险抵补能力充足。

营收超万亿,盈利稳健增长——2024年平安营收重新站上万亿元大关,达到1.03万亿元,是行业里唯一一家营收超万亿的险企;归母净利润1266亿元,同比狂飙47.8%,创下2020年以来最高增速!

2025年一季度,平安归母营运利润379亿元,同比增长2.4%;寿险及健康险业务归母营运利润269亿元,同比增长5%;基本每股营运收益2.16元,同比增长3.3%。

投资能力稳居前列——面对2024年复杂多变的市场环境,平安保险资金投资组合实现综合投资收益率5.8%,同比上升2.2个百分点。近十年,其平均净投资收益率5%,平均综合投资收益率5.1%,投资收益水平位于市场前列。

今年一季度,平安综合投资收益率1.3%(非年化),同比上升0.2个百分点,依然稳健。

(来源:中国平安2025年一季报)

真金白银回馈股东——2024年,平安每股分红2.55元,股息率近5%,分红总额达创纪录的293亿元。上市以来累计分红超4000亿,分红金额连续13年增长,诚意满满!

行业估值处历史低分位,修复动能蓄势待发

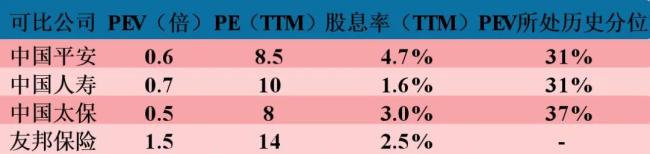

截至6月12日收盘,中国平安A股PEV(股价/内含价值)0.6倍左右,处于历史31%的低分位。横向比,也低于友邦保险(PEV约1.5倍),和中国人寿、中国太保同处低位。

(数据来源:wind)

更诱人的是股息率!目前平安股息率高达4.7%,远超同行(人寿1.6%、太保3%、友邦2.5%)。

聚焦当下低利率环境,平安前瞻性的战略定位、稳健的经营表现和富有优势的股息回报,正成为国际长线资金配置的优先选择。

6月11日,高盛亚洲股票资本市场主管王亚军在2025年高盛中国股票资本市场最新动态媒体交流圆桌会上表示,国际“长钱”更青睐两类企业:一是盈利模式清晰的消费类企业、科技企业;二是行业龙头企业——平安完美契合这两点。

高盛在6月发表的亚太区策略报告中,根据盈利重评领先指标(ERLI)筛选出港股及中概股买入名单,中国平安就被列入推荐标的。

与此同时,交银国际6月4日报告亦表示,预计今年下半年支撑高股息策略的核心因素仍然成立,特朗普政府的关税政策及其高不确定性加剧了经济和资本市场波动,使得高股息资产的吸引力进一步凸显。

交银国际团队认为:保险板块当前估值水平上兼具防御性与弹性,推荐中国平安、中国太保和中国财险。

(来源:交银国际)

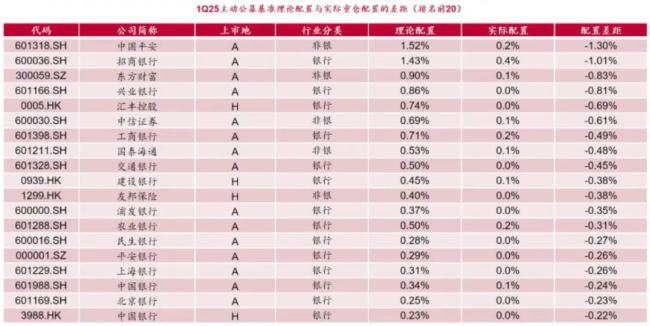

别忘了,保险板块还被公募基金严重“冷落”!一季度股票基金对非银配置比例比沪深300权重低了近10个百分点(欠配9.68%),险企中,中国平安欠配最严重。

据中泰证券统计,2025年一季度主动公募对中国平安的理论配置比例应为1.52%,实际配置比例为0.2%,欠配1.3个百分点,在沪深300指数成分股中欠配最多。

(来源:中泰证券)

随着5月公募高质量发展新规落地(强调长周期考核和基准偏离度),增量资金回流低配板块是大势所趋。中国平安作为板块龙头,自身底子硬,又被大幅欠配,双重因素叠加,后续有望迎来价值重估的机会。

近日平安A+H股的这波联袂大涨,或许只是长期价值回归的序曲。站在当下这个时点看平安:

坐拥老龄化催生的万亿银发经济蓝海,政策东风持续加持;综合金融与医疗生态深度融合,改革见效,盈利引擎轰鸣声渐起;行业估值处于历史低分位,近5%股息率提供厚实安全垫。

巴菲特的价值投资箴言——“以合理价格买入卓越企业,远胜于以优惠价格买入平庸企业”——揭示了投资的核心要义。当市场呈现一家坐拥13万亿资产、战略精准契合时代趋势、盈利持续强劲且分红慷慨的行业龙头,这本身便构成了对“优秀企业”与“合理价格”关系的一次深刻市场检验。