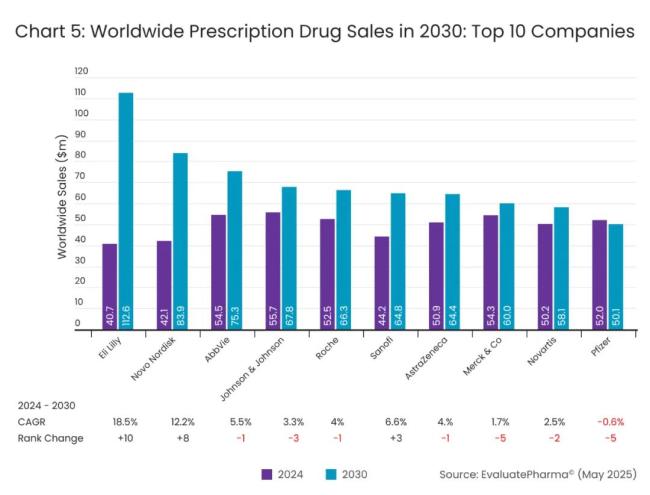

礼来成GLP-1最大赢家

摘要:

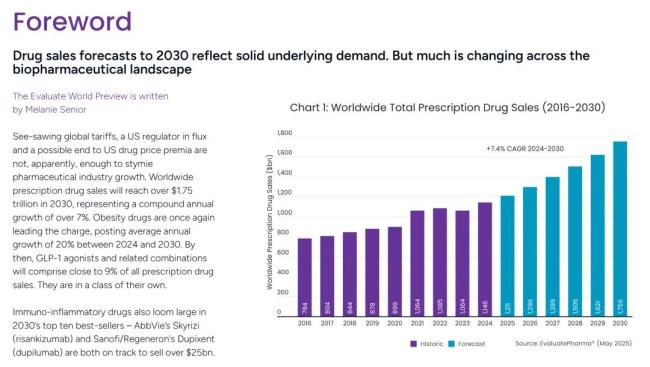

近日,EvaluatePharma发布《2025年全球制药行业展望》。报告显示,到2030年,全球处方药总销售额预计将增长至1.756万亿美元,届时GLP-1药...

摘要:

近日,EvaluatePharma发布《2025年全球制药行业展望》。报告显示,到2030年,全球处方药总销售额预计将增长至1.756万亿美元,届时GLP-1药... 近日,EvaluatePharma发布《2025年全球制药行业展望》。

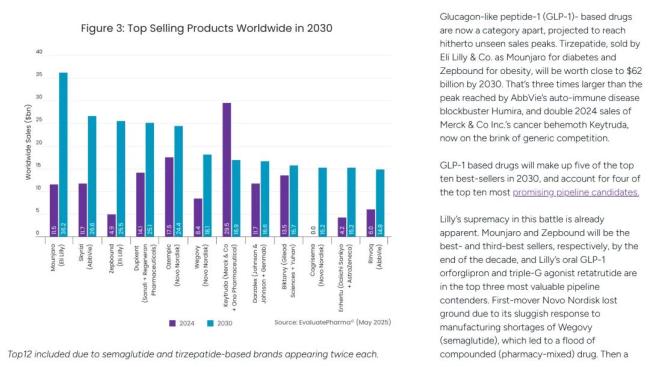

报告显示,到2030年,全球处方药总销售额预计将增长至1.756万亿美元,届时GLP-1药物销售额将占处方药总销售额的9%。“它们自成一派”且“独领风骚”,EvaluatePharma如此评价。

在全球药品销售额TOP10预测名单中,GLP-1产品占据了一半席位,包括Mounjaro(替尔泊肽)、Zepbound(替尔泊肽)、Ozempic(司美格鲁肽)、Wegovy(司美格鲁肽)和Cagrisema。

相比之下,诺和诺德略显失意,Wegovy的长时间生产短缺以及GLP-1产品布局战略的差异限制了其在糖尿病和肥胖领域的扩张。自2024年6月以来,诺和诺德的股价已经跌去了一半。

诺和诺德也承认有所失误,甚至在今年5月出人意料地罢免了首席执行官(CEO)Lars Fruergaard Jørgensen。

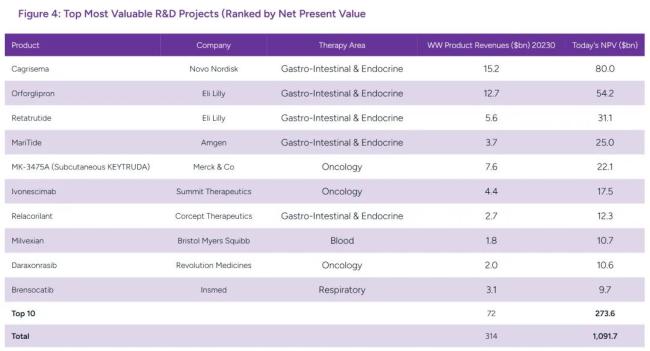

尽管如此,诺和诺德在糖尿病和肥胖领域的开发能力毋庸置疑。后续即将推出的司美格鲁肽复方药物Cagrisema被EvaluatePharma列为最具价值的研发项目,预计其峰值销售额将达到800亿美元。

该药物在前段时间顺利完成了两项III期研究,但疗效数据似乎没有达到投资人的预期。本月初,诺和诺德启动了一项新的III期研究(REDEFINE 11)来进一步评估Cagrisema在更长时间内以及不同剂量下的减重潜力。如果Cagrisema不能在研究中证明优于Zepbound,诺和诺德将再次承压,毕竟Cagrisema的生产过程比司美格鲁肽更加复杂。

风光依旧的还有免疫炎症药物。艾伯维的Skyrizi(利生奇珠单抗)和赛诺菲/再生元的Dupixent(度普利尤单抗)还未到达瓶颈,预计其2030年销售额将分别达到266亿美元和251亿美元。

抗肿瘤药物在今年表现瞩目,Keytruda从Humira手中接过“药王”传承棒后又创造了新的销售额纪录。但未来5年,抗肿瘤药物的发展势头不如GLP-1药物和免疫炎症药物,帕博利珠单抗、纳武利尤单抗、达雷妥尤单抗等重磅产品将陆续失去专利保护。肿瘤领域需要下一个Keytruda进场。

默沙东正在通过推出帕博利珠单抗的皮下注射制剂来减少Keytruda失去市场独占期的损失。Evaluate认为这是药品生命周期管理的一个教科书式案例,而GLP-1药物或许可以复制这一策略——口服GLP-1药物Orforglipron和三重激动剂Retatruide等资产未来将席卷市场。

在这份报告中,EvaluatePharma还肯定了中国药企的迅速崛起,认为“中国的药物研发科学家不再止于模仿了”,而是“精心设计产品”。康方生物的依沃西单抗进入最具价值的研发项目名单即是一种证明。